高額ながんの治療費に備えるための「がん保険」は、通常1度がんにかかってしまうと加入できないもの。ただし最近では、がんを克服すれば加入できるものも登場している。

今や日本人でがんと診断される人は、男性の2人に1人、女性の2.5人に1人と高い確率である。がんにかかるとほかの病気と比べ、手術費用や長期にわたる入院などで治療費は高額となる。そのため、がん保険に加入して「もしもに備えたい」と思う人は少なくない。実際にがん保険やがん特約の加入率は2004年には25%であったが、2010年には33%にのぼっている。

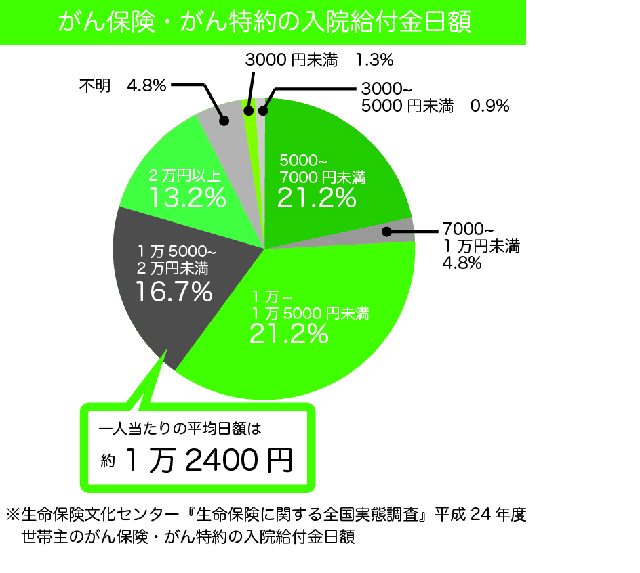

さらにがん保険・がん特約に加入している人(世帯主の場合)のがん入院給付金日額は、1日あたり平均12,400円と、通常の医療保険の保障額と比べ高めの設定となっている。がん保険は、がん以外の病気にかかった場合には保険金が支払われないが、「がんにかかった際のリスクに備えたい」という人にとっては心強い味方となっている。

ただしここで注意が必要なのは、「がんに1度でもかかったことがある人は、基本的にがん保険に加入できない」ということである。

●がんにかかったことのある人の選択肢は3つ

それではがんに1度でもかかったことがある人は、どのような保険で備えればいいのだろうか。まず検討すべきは、「限定告知型(引き受け基準緩和型)、または「無選択型」の保険に加入するかどうかである。これらは緩和告知型といわれるタイプで、たとえ持病があっても加入しやすいように作られた保険だ。

「限定告知型」は、保険に加入する際の告知の条件が緩やかなので、通常の医療保険に加入できなかった人でも入れる可能性がある。たとえ持病があっても現在は完治し、一定期間が過ぎているなど所定の条件を満たせばこの保険への加入は可能だ。このタイプの保険は、今のところ医療保険が中心だが、売り止めになったという商品もあるほどの人気となっている。また最近では、がんに特化した保険も数は少ないものの登場している。

一方、「無選択型」とは保険に加入する際の病歴告知や病院の医師の診査が必要なく、持病の有無にかかわらず、だれでも入れるタイプの保険である。こちらは医療保険ではなく生命保険が中心であるため、万が一の際の死亡保障を確保したい人に向いていると言える。ただし、通常の保険と比べると保険料は高めである。保険料と保険金(保険保障額)をしっかりと確認した上で検討するといいだろう。

さらに「部位不担保扱い」という方法もある。これは病気にかかった部位を保障の対象から外したり、一定期間だけ保障の対象外にするという条件で保険に加入するというもの。保険会社により異なるが、完治から5年など一定期間を過ぎれば部位不担保扱いが外れることもある。部位不担保にすることで、保障が得られないのが不安という人は、「限定告知型」の保険を検討するとよい。

●がんにかかったら以後の支払いが不要になる住宅ローン

住宅ローンは高額を借り入れるため、長期にわたる支払いを行うケースがほとんどだ。そのため多くの民間金融機関では、住宅ローンを組む際に団体信用生命保険(団信)に加入することが必須条件となる。

団信とは住宅ローンの契約者が、返済の途中で死亡・高度障害になった場合に。生命保険会社が以後のローン残高を支払うというもの。さらに最近では、がん、脳卒中、心筋梗塞の3大疾病をカバーする保障や、7大疾病保障付きなどの団信も増えている。がんにかかったときにローン残高が免除になるものだが、これらの保険も告知義務があり、1度でもがんにかかるとこの特約はつけることができない。

(文=編集部)