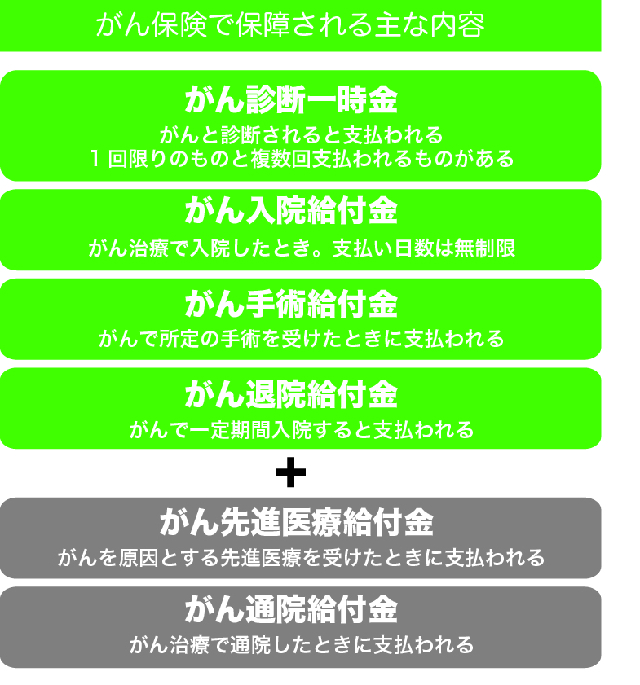

家族にがんにかかった人がいるなど、もしもの事態に備えておきたい人は、がん保険に入っておくといいだろう。がん保険はがんにかかったことがない人が加入できるタイプがさまざまあり、保障内容も充実していて保険料も安めの設定となっている。がん保険で保障される内容は、商品によって異なるが、代表的なものは図の通りだ。

医療保険との違いは、がんと診断されると「がん診断一時金」または「がん診断給付金」などと呼ばれるまとまった保険金が受け取れる商品があることである。金銭的なリスクがカバーできるので、幅広い治療法から選択することが可能になる。なお、一時金は生活費など何に使っても問題はない。がんと判断、確定されてすぐに支払われるかどうかは商品によって異なる。

また、がん保険を始める際には、公的な健康保険制度の対象とならない場合、多額の治療費が自己負担となってしまうこともある。がん先進医療給付金が出るタイプなら、健康保険が適用されない先進医療を受けたときにその技術料分が保険で支払われる。

●どこまで保障が必要なのか考えておく

がん入院給付金は、入院日額1万円以上に設定するのが一般的である。なお、医療技術の進歩によりがんの入院期間は短くなっているが、退院後も通院が必要になるなど、治療が長期にわたるケースもある。通院給付金や、入院の必要がない手術で給付金が出るのかなどもチェックしておくといいだろう。

ただし、保障が充実すればするほど保険料は高くなるもの。保障はどのくらい必要か、どんな治療を受けたいのかなど優先順位をつけることも大切だ。なお、保険は通常、申し込みと告知、1回目の保険料の払い込み完了後に保障が開始される。しかし、がん保険の場合は保障開始までに90日間の待機期間があるのが一般的で、その間にがんになると契約自体が無効になる(支払保険料は返金される)。

●先進医療の技術料を保険で保障する

最近のがん保険の傾向は、前述したようにさまざまな保障が付加された充実タイプと、保障をよりシンプルにしたタイプに二極化される傾向にある。たとえばアクサ生命の「アクサの『治療保障』のがん保険」は、医療技術の進歩に着目、がんの主な治療法である手術、放射線治療、化学療法(抗がん剤治療)を保障するというもの。

基本給付金額10万円の場合、手術、放射線治療の給付金は1回につき20万円支給され、抗がん剤治療、緩和ケアは1回につき10万円保険金が受け取れる。入院しなくても保障されるなど、がんをしっかり治すことを目的に作られている。特約をつければ、がん入院給付金ほか先進医療の技術費(実費)をカバーすることも可能だ。

また、AIG富士生命の「がんベスト・ゴールド」は、がん診断給付金(主契約)と、がん初回診断一時金を合計300万円まで設定できる。40歳男性で月払い保険料は4,270円で、別途がん先進医療特約やがん入院・手術給付金などを特約としてつけることも可能だ。

●充実タイプで安心を得るか、シンプルを選ぶか

40歳男性が「アクサの『治療保障』のがん保険に契約した場合、先進医療特約をつけなければ、月払い保険料は1770円と割安だ。東京海上日動あんしん生命の「がん治療支援保険」は、初めてがんと診断されたときはもちろん、その後の再発・転移、新たながんでもがん診断給付金は何度でも受け取ることができる。入院給付金は日額1万円、がん手術給付金も1回につき20万円で、保険期間が終身なら保険料は4,002円。先進医療特約と抗がん剤治療給付金をつけると5,239円となる。

保険は保障内容を充実させるほど保険料は高くなるもの。保障はシンプルにしておき、差額分は貯蓄に回すという選択もできる。

(文=編集部)